Отсюда – стабильная популярность банковских вкладов, несмотря на невысокие проценты: отдал деньги и спи спокойно. А ведь некоторые предприимчивые товарищи, умело распоряжаясь накопленными средствами, умудряются превращать несколько тысяч сначала в сотни, а затем и в миллионы. Как же грамотно управлять личными финансами, чтобы и сейчас себе ни в чём не отказывать, и детям безбедное будущее обеспечить? Об этом «АиФ в ВС» расспросил специалистов банковского дела и фондового рынка.

«Под подушкой» - уже не актуально

Согласно опросу ВЦИОМ, проведённому в конце марта, самым надёжным способом инвестирования жители России считают приобретение недвижимости – 43%, на втором месте – открытие счёта в самом крупном государственном банке страны (29%), на третьем – покупка золота и драгоценностей (24%). Куда меньшей популярностью пользуются акции предприятий и паевые инвестиционные фонды (ПИФы) – 6% и 1% соответственно. Впрочем, не так много и тех, кто по старинке хранит свои деньги дома «в кубышке» - в этом признались лишь 12% респондентов.

Итак, по единодушному мнению всех опрошенных «АиФ в ВС» экспертов, самым распространённым «резервуаром» для личных сбережений остаются банки.

- Причин тому несколько, - говорит доцент БГУЭП, к.э.н. Ирина Дубовик. – Во-первых, инерция мышления и сила привычки. Во-вторых, понятность и доступность данного инструмента для всех слоёв населения. И, в-третьих, система обязательного страхования (сумма возмещения достигает 700 тыс. рублей).

Во многом благодаря последнему фактору, считает заместитель Главного управления Центробанка России по региону Татьяна Иванова, объём вкладов в нашем регионе на протяжении ряда лет вместе с доверием населения к банковской системе устойчиво растёт. Только за прошлый год он увеличился на 18% и достиг 100 млрд рублей, что практически вдвое выше докризисного уровня. При этом на долю вкладов в рублях приходится 95%, то есть инвестиции в иностранной валюте и золоте физлица не жалуют.

- Основываясь на опыте 2008 года, мы не прогнозируем в случае повторения кризисных явлений в экономике значительного оттока средств населения, поскольку имеется законная гарантия возврата денег, - пояснила Татьяна Иванова.

Ясно, что банковскими депозитами пользуются те, кто стремятся не столько заработать, сколько сберечь накопленное, ведь проценты по вкладам далеко не всегда превышают хотя бы уровень официальной инфляции. Более того, к концу года, как прогнозируют финансисты, может начаться процесс их снижения.

Хорошими средствами сохранения «кровных», особенно в кризисные времена, профессор кафедры банковского дела и ценных бумаг БГУЭП, к.э.н. Ольга Оношко называет также вложения в ювелирные украшения, предметы искусства, драгоценные металлы (так, золото и серебро с 2001 года подорожали в шесть раз, платина – вдвое) и памятные монеты. Впрочем, многие аналитики говорят о том, что рынок драгметаллов искусственно перегрет сегодня, поэтому в скором времени можно ожидать уменьшение их стоимости.

Рынок не для слабонервных

Все перечисленные выше варианты, скорее преследуют цель «сохранить капитал», однако задача увеличения денежных средств даже в самых нестабильных финансовых условиях не уходит на второй план. Реализовать её можно, например, с помощью открытия обезличенных металлических счетов (ОМС) в банках. Суть данного способа в следующем: заключается договор, по которому кредитная организация обязуется выплатить клиенту в любой удобный для него момент сумму, эквивалентную объёму металла, зачисленного на ОМС. Процентов по таким счетам не начисляется, зато стоимость того же золота постоянно растёт, а значит, приумножается капитал.

Возможности подзаработать предоставляет и рынок ценных бумаг (фондовый), на котором свою «нишу» могут найти инвесторы с любым типом темперамента: консервативные, умеренные, агрессивные. К примеру, первые, как правило, выбирают здесь государственные или корпоративные облигации крупных и стабильно развивающихся предприятий. Решения о покупке-продаже акций можно принимать как самостоятельно – через инвестиционные компании (брокеров), так и путём делегирования данных полномочий компаниям-посредникам, которые всегда готовы оказать неискушённым гражданам услугу по доверительному управлению финансами. Одна из её разновидностей – коллективное инвестирование.

- С помощью ПИФов (в Иркутске их насчитывается порядка 50-ти) большое количество мелких инвесторов объединяют деньги для покупки смешанного набора инвестиционных продуктов: акций, облигаций, денежных средств и даже недвижимости. Становясь одним из владельцев такого портфеля, вы снижаете собственные риски и получаете доступ к профессиональным финансовым менеджерам, которые распоряжаются средствами от вашего имени, - пояснила Ирина Дубовик.

А для самых отчаянных и в то же время финансово подкованных людей существует международный рынок FOREX, на котором круглосуточно совершаются сделки по купле-продаже одной безналичной иностранной валюты за другую. Однако подобные спекуляции явно не для «новичков», у которых больше шансов в казино выиграть.

- На фондовом рынке заработать можно, только для этого нужны знания и способность анализировать специфическую информацию, - уверен гендиректор одной из иркутских финансовых компаний Александр Февралёв. – Кроме того, важны психологические предпосылки – это занятие не для «нервных», эмоции создают много ошибок.

Вообще финансовую грамотность стоит повышать, наверное, каждому из нас, ведь до уровня инвесторов развитых стран россиянам ещё очень далеко.

- Отчасти это связано с тем, что значительной доле нашего населения всё ещё нечего инвестировать – люди живут от зарплаты до зарплаты. Поэтому такие вопросы, как возможности финансовых вложений и механизмы биржевых торгов, для них зачастую остаются абстрактными, - говорит аналитик ведущего российского инвестиционного холдинга Вячеслав Исаев (Москва). – Однако эти же люди порой страдают от нехватки финансовых знаний, попадая в долговую кабалу, навязанную некоторыми банками, или в лапы мошеннических структур вроде всевозможных пирамид и кредитных кооперативов.

- Для того чтобы приумножить частный капитал, необходимо затратить силы, знания, время, зачастую отвлекаясь от основной работы. Стоит ли та или иная сумма денег таких жертв? Человек зарабатывает там, где это у него лучше получается, - уверена Ольга Оношко. – Что ещё можно посоветовать? Просто тратить то, что заработал, улучшая жилищные условия, вкладывая в себя и своих детей, развивая собственный бизнес. Пока инфляция не съела то, что есть у вас в наличии.

Комментарии:

Лина Лазарева, доцент кафедра банковского дела и ценных бумаг БГУЭП:

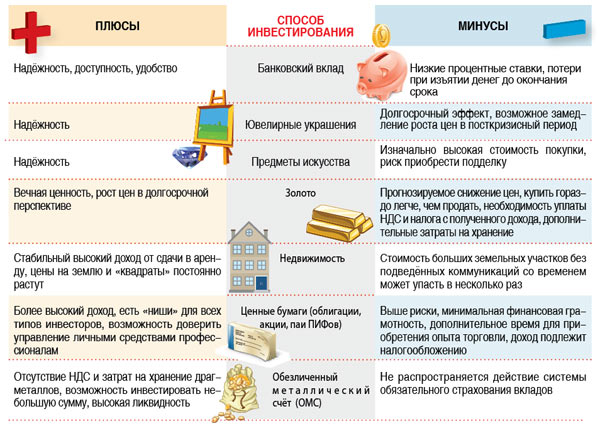

На вопрос, куда вкладывать деньги, нельзя дать однозначного ответа. В настоящее время существует достаточно много способов инвестирования денежных средств, способных удовлетворить инвесторов как с крупными суммами, так и с небольшими. При этом каждый выбирает оптимальный способ именно на данный момент, соизмеряя риск, доходность и сроки вложения. Рассмотрим основные способы инвестирования.

Инвестирование в недвижимость всегда привлекало людей. Оно остается одним из самых надёжных и доходных видов вложения денег. Основной интерес в этом секторе представляет коммерческая и жилая недвижимость в крупных городах. Сдача в аренду такой недвижимости приносит стабильный доход. Кроме того, цены на недвижимость в настоящее время вновь стали расти, а это значит, что через определённое время можно получить доход от её реализации. Представляет интерес и вложение в земельные участки. Однако при покупке участка следует помнить о его привлекательности, то есть земля должна быть востребована и ликвидна.

Традиционным способом является размещение денежных средств на банковский депозит. Его можно отнести к надёжным, учитывая то, что вклады физических лиц подлежат обязательному страхованию. Однако данный способ хорош скорее для сохранения денег, а не для их преумножения. Об этом свидетельствуют низкие процентные ставки по вкладам. В настоящее время в различных банках Иркутска они колеблются от 4,5 до 11,5% в зависимости от срока вложения. Еще одним минусом является то, что вкладчик несет потери, если желает изъять деньги до окончания срока вложения.

Если говорить о вложениях в золото, то здесь следует выделить несколько вариантов.

Во-первых, можно приобретать золотые слитки. Плюсом данного вида инвестирования является максимальная надёжность вложения. К минусам приобретения золотых слитков в банке можно отнести необходимость уплаты НДС. Этот недостаток усугубляется тем, что при обратной покупке банк не выплачивает клиенту сумму данного налога. Ещё один существенный недостаток – обеспечение его безопасного хранения, которое сопряжено с дополнительными затратами. Кроме того, вложения в золотые слитки требуют значительных средств, а их реализация возможна только при соблюдении определённой процедуры, что снижает ликвидность самого актива.

Во-вторых, покупка золотых монет. В отличие от вложения в золотые слитки, приобретение монет не облагается НДС. К недостаткам можно отнести небольшую разницу в цене при перепродаже. Данный способ будет интересен с точки зрения роста коллекционной ценности монеты, для чего нужно достаточно длительное время.

В-третьих, открытие в коммерческом банке обезличенного металлического счета (ОМС). Суть данного способа заключается в заключении договора, по которому банк обязуется выплатить клиенту в любой удобный для него момент сумму эквивалентную объёму металла, зачисленного на ОМС по текущему курсу.

Большой интерес стали вызывать вложения денежных средств на фондовом рынке, который предлагает различные варианты. Одним из таких вариантов является передача денег в доверительное управление управляющей компании. При этом различают индивидуальное и коллективное управление. В первом случае, как правило, требуется передача в управление значительных сумм, но индивидуальный подход позволяет достаточно быстро корректировать активы, в которые размещаются средства инвестора. Если сумма денежных средств, предназначенная для инвестирования, незначительна, можно обратиться в управляющие компании паевыми инвестиционными фондами (ПИФ). Однако финансовый кризис 2007-2008 годов привёл к тому, что доходности, которые показали управляющие компании, были отрицательными. В настоящее время, данный показатель стал медленно расти, но продолжающийся кризис отпугивает инвесторов от данного способа преумножения доходов.

Кроме того, можно научиться зарабатывать на рынке ценных бумаг, осуществляя самостоятельную торговлю через брокерскую компанию. Прежде чем начать торговать, следует пройти курсы, которые в достаточном объёме проводятся сейчас инвестиционными компаниями. Этот способ требует немалых усилий со стороны самого инвестора. Прежде всего, они связаны со временем, которое понадобится для приобретения опыта торговли, а в дальнейшем необходимое для слежения за ситуацией на фондовом рынке. Тем не менее данный способ является наиболее интересным и позволяющим получать больший эффект от инвестирования денег.

Следует напомнить и о таких способах инвестирования, как накопительное страхование, покупка антиквариата и арт-объектов, предоставление займа третьим лицам. В любом случае, при выборе того или иного способа следует взвесить все «за» и «против» с тем, чтобы принять наиболее правильное решение с точки зрения эффективности вложений.

Юлия Арефьева, старший преподаватель кафедры финансов БГУЭП:

- Ни для кого не секрет, что сейчас мировая экономика крайне нестабильна. Каждый день мы слышим сообщения о том, что котировки акций, золота, валют то снижаются, то снова растут. И очень часто мы даже не успеваем заметить, как наши сбережения обесцениваются из-за инфляции, изменения валютных курсов и многих других факторов. Между тем, есть люди, которые изо дня в день используют рыночные колебания для приумножения своего капитала, и их становится в нашей стране всё больше.

Можно создавать различные комбинации инвестиционных инструментов в зависимости от личных требований инвестора к соотношению риска и доходности. К примеру, для консервативного инвестора, привыкшего использовать в том числе банковские депозиты, хорошей альтернативой могут стать государственные и корпоративные облигации. Это такой же надежный инструмент, как и депозит, но у него есть очень большой плюс – если в случае досрочного погашения депозита вкладчик теряет большую часть доходности, то в случае с досрочной продажей облигаций их держатель получает весь процент.

Теперь что касается фондового рынка. По мнению Дмитрия Прудникова, директора иркутского представительства ИК «АЛОР», для того, чтобы стать успешным инвестором, живущим на заработанные на фондовом рынке средства, необходимо накопить существенный опыт и знания, а также иметь довольно много свободного времени.

Зарабатывать на фондовом рынке вовсе не так просто, как кажется. На бирже нет ма-гической формулы, как заработать миллион, но есть ряд ошибок, которых надо избегать: отсутствие торговой системы, отсутствие дисциплины, нереальные ожидания, нехватка терпения, неправильное управление капиталом (по данным SIA.RU).

- Какие варианты приумножения сбережений Вы бы посоветовали «новичкам», которые слабо знакомы с тенденциями фондового рынка?

- Наличие определенной суммы подталкивает к мысли, что же с этим богатством делать и куда лучше вложить деньги. Поскольку деньги в «кубышке» скорее обесценятся, чем принесут доход, рассмотрим разные варианты инвестирования.

Вариант 1. Банковский депозит – самый простой способ приумножения личных финансов. Положив деньги на депозит, не ожидайте сверхприбылей: далеко не всегда процент превысит хотя бы уровень официальной инфляции (не говоря о неофициальной). Скорее всего, ваши деньги просто обесценятся в меньшей мере. Касательно прогноза доходности вкладов, по мнению Сергея Ячменева, первого заместителя председателя правления ОАО Банк «Верхнеленский», в целом многие банки с начала года внесли корректировки в планы развития, пересмотрели ставки по депозитам. Учитывая макроэкономическую ситуацию в России, серьёзных предпосылок для дальнейшего роста ставок нет. К концу 2012 года вероятно начало обратного процесса по снижению ставок по депозитам.

Вариант 1. Банковский депозит – самый простой способ приумножения личных финансов. Положив деньги на депозит, не ожидайте сверхприбылей: далеко не всегда процент превысит хотя бы уровень официальной инфляции (не говоря о неофициальной). Скорее всего, ваши деньги просто обесценятся в меньшей мере. Касательно прогноза доходности вкладов, по мнению Сергея Ячменева, первого заместителя председателя правления ОАО Банк «Верхнеленский», в целом многие банки с начала года внесли корректировки в планы развития, пересмотрели ставки по депозитам. Учитывая макроэкономическую ситуацию в России, серьёзных предпосылок для дальнейшего роста ставок нет. К концу 2012 года вероятно начало обратного процесса по снижению ставок по депозитам.

Вариант 2. Ценные бумаги – облигации, акции, паи инвестиционных фондов. Этот способ более рискован и требует хотя бы минимальных познаний о так называемом фондовом рынке. Более подходящим вариантом для обычных граждан (непрофессионалов на фондо-вом рынке) являются, на взгляд Дмитрия Прудникова, услуги доверительного управления. Они позволяют получать стабильный доход, значительно превышающий доходы по бан-ковским депозитам.

Вариант 3. Валюта и банковские металлы (чаще всего – золото).Этот вариант лучше для тех, кто готов отслеживать колебания рынка валюты и драгоценных металлов. При сбережении денег в валюте лучше распределить средства между разными её видами – например, купить и доллар, и евро.

Вариант 4. Предпринимательство. Возможно, сейчас вместе с «лишними» деньгами у вас появилась идея собственного предпринимательства.

Вариант 5. Недвижимость. Инвесторы традиционно проявляют большой интерес к недвижимости – она всегда в цене, но так или иначе вложения в нее сопровождаются определенными сложностями, причем не все лежит на поверхности.

Вариант 5. Недвижимость. Инвесторы традиционно проявляют большой интерес к недвижимости – она всегда в цене, но так или иначе вложения в нее сопровождаются определенными сложностями, причем не все лежит на поверхности.

Мария Потапкина, декан факультета бизнеса и менеджмента Байкальской международной бизнес-школы ИГУ, к.э.н:

- Всё зависит от уровня терпимости к риску. Если вы инвестор, несклонный к риску, то скорей всего, выбор будет осуществлён в пользу надёжных инструментов инвестирования. Это может быть банковский вклад или инвестиции в золото. Если вы склонны к риску, то инвестиции на рынке ценных бумаг как краткосрочные, так и долгосрочные – одна из опций. И, наконец, люди нейтральные к риску могут выбрать любой из вариантов в зависимости от предпочтений: банковские вклады, вложения в ценные бумаги, золото, ПИФы, доверительное управление.

В последнее время все эти направления постепенно развиваются и приобретают популярность не только среди профессиональных инвесторов, но и среди обычных граждан. Другой вопрос – чтобы инвестировать, нужно понимать, как работает этот механизм, какие риски он в себе несет, на какой срок денежные средства будут вложены в ценные бумаги. Но пока население не доросло до того уровня, чтобы понимать, что если вам предлагают 3-10% доходность в месяц, то стоит задать ключевой вопрос – а за счёт чего можно заработать такую доходность? Какая доходность ПИФов за последний год?

Некоторые до сих пор верят в чудо, но инвестиции – это кропотливый, ежедневный упорный труд.

Владислав Исаев, аналитик ведущего российского инвестиционного холдинга:

- Обычно мы рекомендуем своим клиентам иметь на банковском депозите, или в облигациях, что удобнее и выгоднее, не менее суммы, эквивалентной полугодовому доходу. Это позволит вам иметь подушку безопасности на экстренные случаи, а также не оказаться в ситуации, когда средства придётся выводить из перспективных активов с потерями или упущенной прибылью. В настоящий момент банковские депозиты уверенно вытеснили хранение денег под подушкой или в чулке с позиций основного способа сохранения.

При выборе того или иного варианта инвестирования ключевыми моментами остаются уровень доходов и финансовой грамотности. Несомненно, люди, чей доход близок к ежемесячным тратам, не имеют средств для инвестирования. Но если присмотреться к этой категории повнимательнее, то можно обнаружить, что внутри неё уровень доходов может отличаться в несколько раз. То есть значительная часть этих людей тратит все деньги не потому, что мало получает, а потому, что не умеет и не хочет сберегать. То есть опять же всё упирается в уровень финансовой грамотности. Многое в инвестиционном поведении россиян определяется нашим общим опытом периода 80-90-х годов, когда никакие сбережения не давали гарантий, и все были максимально ориентированы на потребление. Если у иностранцев за плечами несколько веков развития биржевой торговли, то у россиян – ЧИФы, МММ и дефолт 99 года. Последнее десятилетие, отмеченное интенсивным ростом российского рынка акций, не смогло до конца ликвидировать последствия крушения банковской системы СССР и «лихих» 90-х.

Другой фактор – инерция мышления. По-прежнему значительная часть тех, кто ищет варианты инвестиций, предпочитают вкладывать в недвижимость, даже несмотря на то, что в последние шесть лет реальная доходность инвестиционных квартир с учётом инфляции, эксплуатационных и комиссионных расходов отрицательна. Инвестирование же в биржевые активы обычно выбирают люди более молодого поколения, с более высоким уровнем образования и активнее пользующиеся интернетом, следящие за экономическими и политическими новостями.

Александр Февралёв, генеральный директор иркутской финансовой компании:

- Статистику инвестиционных вложений по разным направлениям в Иркутске никто не составляет, в Москве этим занимаются социологические институты, например, «Левада-центр», по данным их исследований в России в 2011 году выросли вложения в золото и серебро на металлических счетах, примерно до 22% от общих объемов. Инвестиции в фондовый рынок составляют всего 5-7% от суммы вложений, оставшиеся объёмы инвестиций поделили между собой недвижимость, банковские вклады, антиквариат, искусство, вино, лошади и др.

Для иркутян приоритетно прислушиваться к советам и информации от друзей, родственников или соседа по лестничной площадке. К профессионалам обращаются редко, считая, что все что-то хотят продать, не взирая на последствия. Это недоверие имеет основание, если даже после размещений ценных бумаг государственными компаниями, так называемых «народных IPO», люди не получили прироста своих вложений, многие потеряли деньги.

Любое вложение денег требует времени на изучение трендов (т.е. направления движения определённого инвестиционного инструмента) и технологических возможностей совершения сделки. Но, пожалуй, самое главное – это возможность преждевременного выхода из вложения, насколько этот выход затратный и сложный.

Мы по природе своей ленивы, либо очень заняты повседневными заботами, чтобы перестроится и серьёзно заняться своими инвестициями, а ведь они, как и дети, требуют большого внимания в нашем усложняющемся и изменяющемся мире финансов.

Прироста клиентов на фондовом рынке не наблюдается уже порядка трёх лет. Объяснить сложно, возможно, количество людей, способных инвестировать на фондовом рынке не изменяется, кто хотел, тот уже на нём работает. В связи с этим мы наблюдаем агрессивную экспансию московских инвестиционных компаний в регионе. В нашем маленьком городе их присутствует уже около десятка.

Можно ли заработать на фондовом рынке? Могу сказать – да, только нужны знания и способность анализировать информацию с рынка. В среднесрочной перспективе, с горизонтом 3-5 лет, нужно входить в рынок в разгар финансовых кризисов и потрясений. При ежедневной или недельной игре необходимы опыт работы на бирже не менее трёх лет и знание торговых стратегий управления собственным капиталом.

Тема инвестирования сейчас очень актуальна. Очень мало компаний и людей, которые способны разносторонне дать совет на определённый момент по вложениям. Эта услуга у нас не развита, наши граждане не хотят платить за советы, наверное, они предполагают, что такие знания приходят не в процессе работы, а от «гадалки».

Это интересно:

- В США, согласно данным статистики, каждый четвёртый житель инвестирует свободные средства в рынок ценных бумаг, в Европе это делает каждый пятый, а в России – лишь каждый сотый. Средняя американская семья 60% своего семейного бюджета вкладывает в различные ценные бумаги и фонды коллективного инвестирования.

- В России сегодня подавляющее число домохозяйств имеет банковские счета, правда, в большинстве своём это зарплатные проекты, то есть счета «до востребования», доходность по которым минимальна. Срочными же вкладами пользуется около 40% домохозяйств. Доля россиян, инвестирующих в рисковые активы, то есть ценные бумаги, драгоценные металлы, паи паевых фондов, несмотря на интенсивный рост последнего десятилетия, остаётся небольшой – менее 5% домохозяйств, что приблизительно соответствует реальной численности российского среднего класса, если оценивать её по критериям, принятым в развитых странах. Это очень мало даже по меркам Западной Европы, где доля таких домохозяйств порядка 40%, а тем более по меркам США, где она стабильно удерживается выше 70%, даже несмотря на кризис последних лет.

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

ЦБ РФ: вкладчики снимают деньги с банковских депозитов

ЦБ РФ: вкладчики снимают деньги с банковских депозитов  Главу одного из поселков Приангарья оштрафовали за необоснованно потраченные деньги

Главу одного из поселков Приангарья оштрафовали за необоснованно потраченные деньги  Время менять привычки и ценности

Время менять привычки и ценности  Как сберечь деньги и нервы? Онлайн с «Байкальским фондом сбережений»

Как сберечь деньги и нервы? Онлайн с «Байкальским фондом сбережений» {kind=link}